中国智能硬件行业是一个充满活力的新兴行业,其发展迅猛,市场规模也不断扩大。根据中性预测,2020-2026年中国智能硬件行业市场规模将会保持较快发展,按照20%的年均复合增长率预计,到2026年中国智能硬件行业的市场规模将会达到2万亿元。

不仅是国际上对智能硬件等新兴领域的追捧和捷报频传,就国内而言,随着国民消费的升级,我国高科技智能硬件产品市场需求的不断增大,并且在国家政策支持、5G、AI等技术的全力推动下,中国的智能硬件领域也一举发展成为最活跃的行业之一,并且得到了资本市场的普遍关注和看好。

天眼查提供的数据显示,从智能硬件领域的融资总体规模来看,自2020年以来,合计发生融资事件1283起,融资金额超2000亿元。从近三年(2020-2022年)的融资事件数量来看,分别拥有320余、500余起以及370余起。与此同时,截止到2023年6月,相关融资事件合计发生80余起,融资金额近29亿元。

天眼查还显示,从融资事件设计的地域分布来看,广东以440余起融资事件位居第一,这与广东地区较为发的消费电子产业息息相关。另外,北京以及上海,位居二、三位,分别拥有210余起以及200起。除此之外,浙江、江苏也分别拥有120余起,110余起排名靠前。

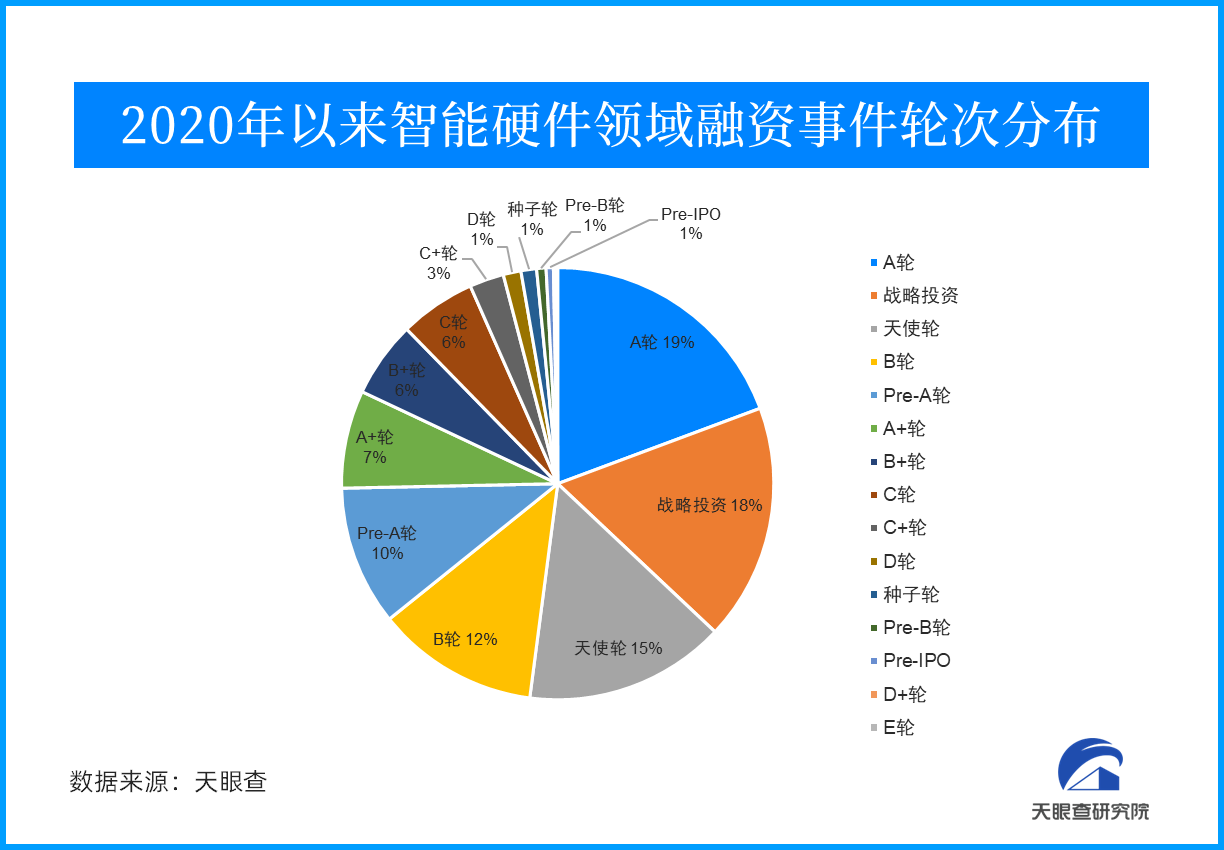

那么,从融资事件的轮次分布来看,几乎覆盖了所有的融资轮次。从具体数据来看,A轮、战略融资以及天使轮相关融资数量位居前列,分别有240余起、220余起以及190余起。

纵观投资机构的分布情况,从融资次数分布上来看,红杉资本、顺为资本、小米集团以及深创投,位居前列,分布拥有38起(红杉与顺为并列),30起、27起。从投资机构类型来说,基本以传统VC为主;包括腾讯投资、字节跳动以及百度风投在内的CVC,投资数量在保持在10起左右。

据了解,目前国内智能硬件行业玩家可分为三类。一类是以阿里智能、百度、京东智能等机构为代表的机构,结合自身资源优势,为行业提供生态服务平台;第二类是以腾讯开放平台、小米集团等为代表的机构基于自身供应链背景,为用户提供一条龙服务或者某种打包解决方案服务;最后一类则基于创始人背景的初创型机构。

从英伟达的GPU到苹果的Vision Pro,从百度的文心一言到美的的家庭服务机器人,从国外到国内,智能硬件一直在创造和创新的路上。分析人士认为,从没有一个领域像智能硬件行业这样让人充满对无限可能的期待,也只有在这个领域才可能出现改变了整个世界互联互通方式的下一个“iPhone时刻”。

因此,天眼查研究院认为,尽管中国智能硬件领域还尚且处于发展最初的阶段,但目前业已呈现出蓬勃发展和不断扩大市场规模的势头,再加上政府支持、互联网发展、消费者认可等多方面的影响,未来智能硬件行业的市场规模将会继续增长,发展前景广阔。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。